Warning: Undefined property: stdClass::$access_token in /home/xs145184/sharoucchee.com/public_html/wp-content/plugins/yyi-rinker/yyi_rinker_main.php on line 2322

ここでは、年アド3級の技能応用問題を解くための知識についてお伝えしていきます。

問-39.40の登場人物はE夫さんと妻です。

E夫さんは60歳もしくは60歳代前半の年齢で退職を検討しています。

そして、繰上げ支給ついての注意点や、繰上げした老齢厚生年金・老齢基礎年金の計算式や年金額について問われます。

うっちー

うっちーポイントはこちらです!

- 繰上げの減額率が生年月日によって異なる

- 繰上げの注意点

- 老齢厚生年金の繰上げの計算(経過的加算の扱い)

- 老齢基礎年金の繰上げの計算

繰上げ支給の請求に関するアドバイス

年金の繰上げ

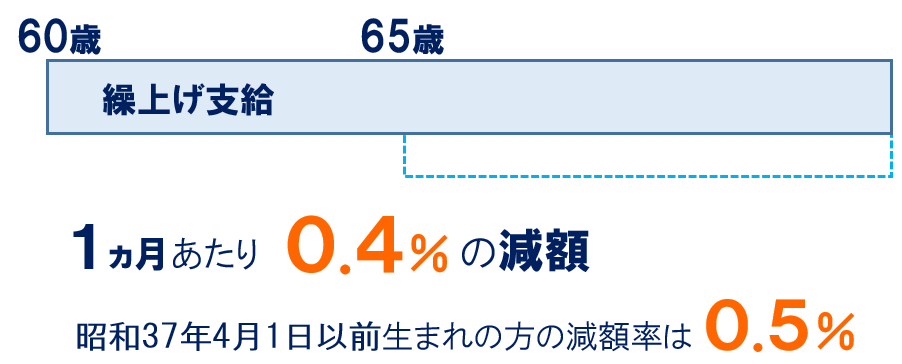

老齢厚生年金・老齢基礎年金は、原則として65歳から受け取ることができますが、希望すれば60歳から65歳になる前までの間に繰り上げて受け取ることができます。ただし、繰上げの請求をした時点に応じて年金が減額されます。

うっちー

うっちー年単位でやるものと勘違いしている方もけっこういらっしゃいます。

繰上げによるひと月当たりの減額率は生年月日によって異なっています。

昭和37年4月2日以後生まれ

0.4 %

昭和37年4月1日以前生まれ

0.5 %

令和4年4月1日の改正で0.4%に変更されたのですが、その時点ですでに満60歳以上だった人は従来の0.5%を使うということです。

減額率の計算には、次の期間を使います。

繰上げの『請求をした月』から本来の支給開始年齢に『達する月の前月』

この期間の月数に0.4%(0.5%)を掛けます。

65歳から支給開始になる老齢基礎年金を60歳に繰上げした場合、『60歳0ヵ月から64歳11ヵ月までの60ヵ月分の繰上げ』となります。

0.4% × 60ヵ月 = 24%

(昭和37年4月2日以後生まれの場合)

24%の減額になりますので、受給できる年金額は本来の額の74%分ということになります。

繰上げの注意点

繰上げには年金額が減額されることの他にも注意点があります。

うっちー技能応用編でよく論点になるのはこちら

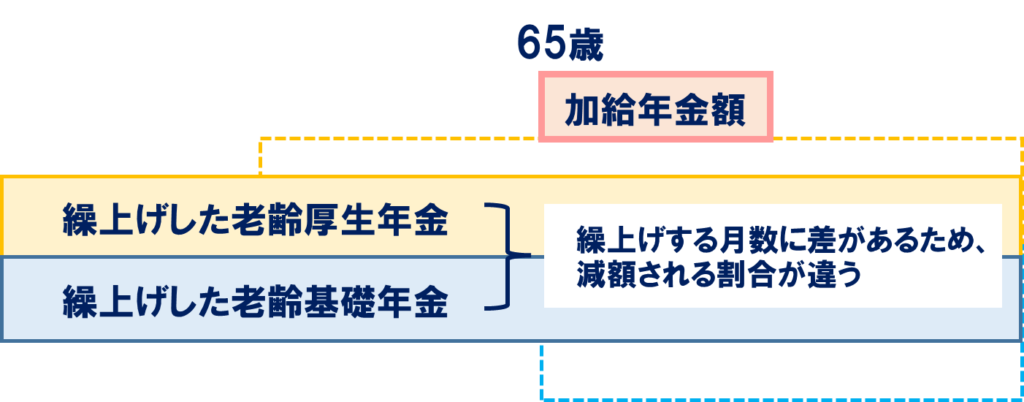

- 加給年金額は繰上げされず、本来の加算時期からしか加算されない。

- 老齢厚生年金と老齢基礎年金は同時に繰上げ請求することになる。

- 繰上げ請求後に初診日のある傷病により障害等級に該当しても、障害基礎年金は請求できない。

このほかにも様々な注意点があります。詳しくは日本年金機構のWEBをご覧ください。

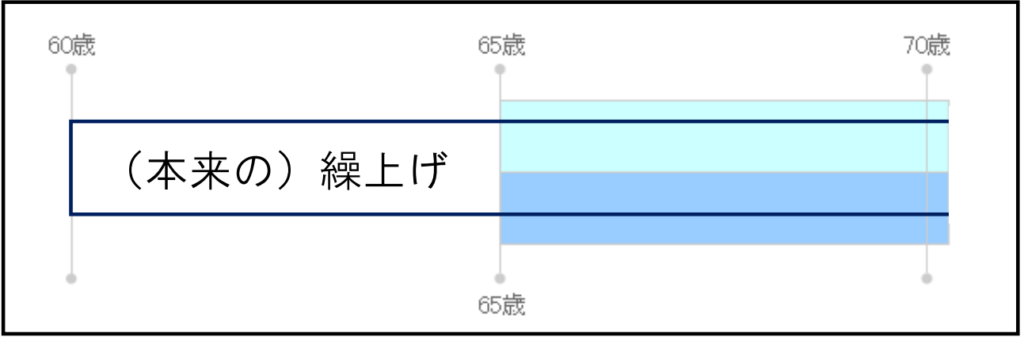

経過的な繰上げ支給とは?

過去問集にはさらっと『経過的な繰上げ支給』という言葉が出てきます。

うっちーこれが何なのかご説明しておきますね!

65歳から支給開始になる年金を繰上げするのが本来の繰上げ。

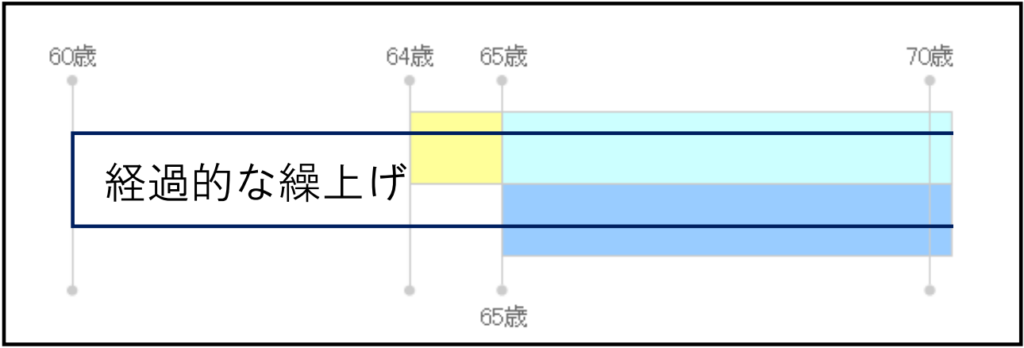

それに対して、特別支給の老齢厚生年金(以下、特老厚)を受給できる方が、その支給開始年齢より前に繰上げすることを経過的な繰上げ支給と言います。

うっちー

うっちー65歳に達する月の前月までではありません!!

そうすると、厚生年金と基礎年金で繰上げの減額率に違いがでます!!

・厚生年金の減額分 → 0.4%×24ヵ月=9.6%

・基礎年金の減額分 → 0.4%×48ヵ月=19.2%

減額率が0.4%となる昭和37年4月2日以降生まれの場合、男性には特老厚がありません。

通常の繰上げよりも経過的な繰上げのほうが問題がつくりやすいため、次回の出題では、事例のEさんは昭和36年4月1日以前生まれの男性で減額率0.5%/月のパターンか、もしくは昭和37年4月2日以降生まれの女性で減額率0.4%/月のパターンで出題される可能性が高いと思われます。

すぐやる!ドリル

昭和( )年4月2日以後生まれの人が繰上げ請求した場合の減額率はひと月あたり0.4%

37

減額率は、繰上げの請求をした月から本来の支給開始月の(当月 or 前月)までの期間の月数によって計算する。

前月

経過的な繰上げ支給の老齢厚生年金は、( 特別支給の老齢厚生年金 or 老齢基礎年金)の支給開始年齢に達する月の前月までの間であれば、請求できる。

特別支給の老齢厚生年金

繰上げ支給の老齢基礎年金の計算

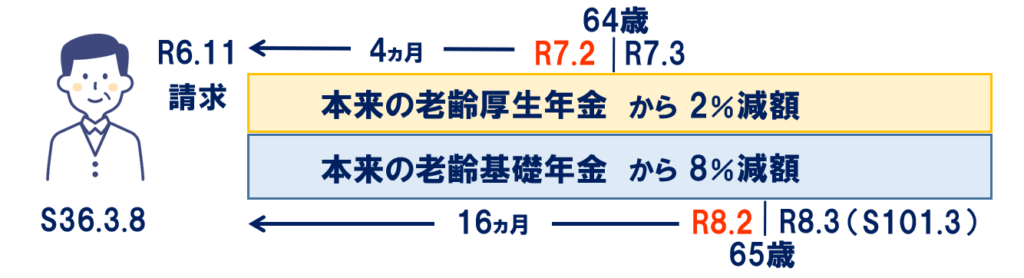

昭和36年3月8日生まれの男性(減額率0.5%)が令和6年11月に繰上げ請求した場合を例に図解します。

請求した月 → R6.11

支給開始年齢(65歳)に達する月 → S36.3+65=S101.3→R8.3 その前月はR8.2

(8×12+2)ー(6×12+11)+ 1 =16ヵ月

減額分は0.5%×16ヵ月=8%

8%の減額となります。

仮に、この人の本来の老齢基礎年金の年金額が816,000円だった場合、繰上げ支給の老齢基礎年金の年金額は

816,000円 ×(1-0.5%×16)=750,720円

- 計算結果に1円未満の端数がある場合は1円単位で四捨五入します。

- 振替加算は繰上げされません。65歳等の本来の時期からの加算となります。

繰上げ支給の老齢厚生年金の計算

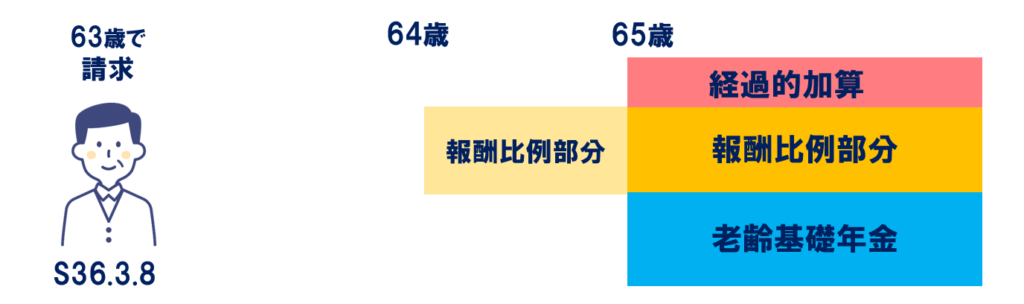

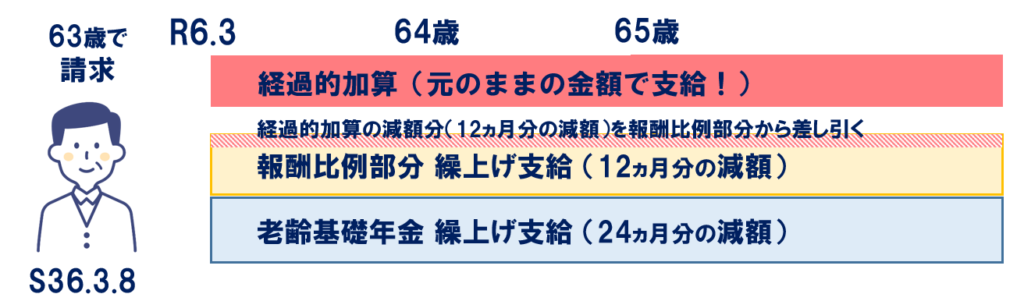

老齢厚生年金の繰上げは、『経過的加算』に特徴があります。

- 経過的加算は元の額のままで時期だけ繰り上がる

- 経過的加算の減額分は報酬比例部分から差し引く

繰上げした報酬比例部分からは、報酬比例部分の減額分と経過的加算の減額分の2つが差し引かれます。

うっちー下の図で説明します

本来なら特老厚が64歳から支給される男性が63歳0ヵ月で繰上げ請求すると…

このようになります。

すぐやる!ドリル

繰上げした老齢基礎年金の減額分は、繰上げの請求をした月から65歳に達する月の(当月 or 前月)までの期間の月数によって計算する。

前月

老齢基礎年金を繰上げした場合、振替加算は繰上げ(される or されない)。

されない

計算結果に1円未満の端数が生じるときは、1円単位で( 切り上げ or 四捨五入)する。

四捨五入

経過的加算の減額分は、(報酬比例部分 or 老齢基礎年金)から差し引く。

報酬比例部分

以上、問39.40のインプットでした。

掲載している解法や覚え方のコツは当ブログのオリジナルです。無断転載・無断転用を禁止しております。

\ 過去問をわかりやすく説明 /

\ 年アドコンテンツの一覧はこちら /

過去問だけでは網羅できない論点の押さえにおすすめ!