Warning: Undefined property: stdClass::$access_token in /home/xs145184/sharoucchee.com/public_html/wp-content/plugins/yyi-rinker/yyi_rinker_main.php on line 2322

年アド3級の技能応用問題を解くための知識についてお伝えしていきます。

問-47.48の登場人物は例年ですとI夫さんとその妻、さらに会社員をしている息子です。

I夫さんは60歳代前半で在職中。特別支給の老齢厚生年金(以下、特老厚)を支給開始年齢から請求します。また、退職した後の健康保険について検討しています。

うっちー

うっちーポイントはこちらです

- 年金請求書の様式と添付書類

- 特老厚の請求手続きのタイミング

- 健康保険の任意継続の特徴

- 任意継続の要件等の日数

問-47 特老厚の支給開始年齢からの年金請求手続き

年金請求書

特老厚を受給する権利が発生する方に対しては、その支給開始年齢に到達するおよそ3カ月前に、『年金請求書(事前送付用)』が日本年金機構から送られてきます。

この年金請求書には、基礎年金番号、氏名、生年月日、性別、住所および年金加入記録があらかじめ印字されています。

- 事前送付用の年金請求書は紛失しても再発行されません。

- 最寄りの年金事務所等で様式の交付を受けるか、日本年金機構のWebサイトからダウンロードします。

添付書類

戸籍謄本

請求者に加給年金額の対象となる配偶者等がいる場合などに、年金請求書には戸籍謄本の添付が必要でした。

うっちー過去形なのは、理由があります。

住民票・課税証明書

従来は戸籍謄本の他に住民票と配偶者の課税証明書(もしくは非課税証明書)も添付していたのですが、これらはマイナンバー制度の情報連携システムによる確認が可能ですので、原則として添付を省略できます。

請求手続き

特老厚の請求手続き

問題文では『○社の退職前に行うことができる』という表現をしてきます。

これは、在職中でも手続きができるかどうかを問われているのではなく、『○社の退職日よりも前に支給開始年齢に達しているか?』が論点になっています。

『退職日』と『特老厚の支給開始年齢を迎える誕生日の前日』と、どちらが早いかを判断すれば解けます。

年金請求の手続きは、年金事務所の窓口だけでなく『街角の年金相談センター』でも行うことができます。

【老齢年金請求書にかかる電子申請サービス】

令和6年6月3日より、老齢年金の請求について電子申請が可能になりました。紙の年金請求書を使わずにPC・スマホを使って年金請求ができます。ただし、配偶者・子がいないことや年金記録に問題がないことなど、複数の条件があるので、現時点では誰でもできるわけではありません。(令和7年3月より、法律婚の配偶者・子がいる場合でも同一世帯であれば電子申請可能になりました!)

参考:日本年金機構 個人の方の電子申請(老齢年金請求書)

厚生年金基金の請求手続き

厚生年金基金とは、かつて多くの企業によって実施されていた企業年金の1つで、厚生年金の一部を国に代わって給付し、さらに独自の上乗せ給付を行っていました。

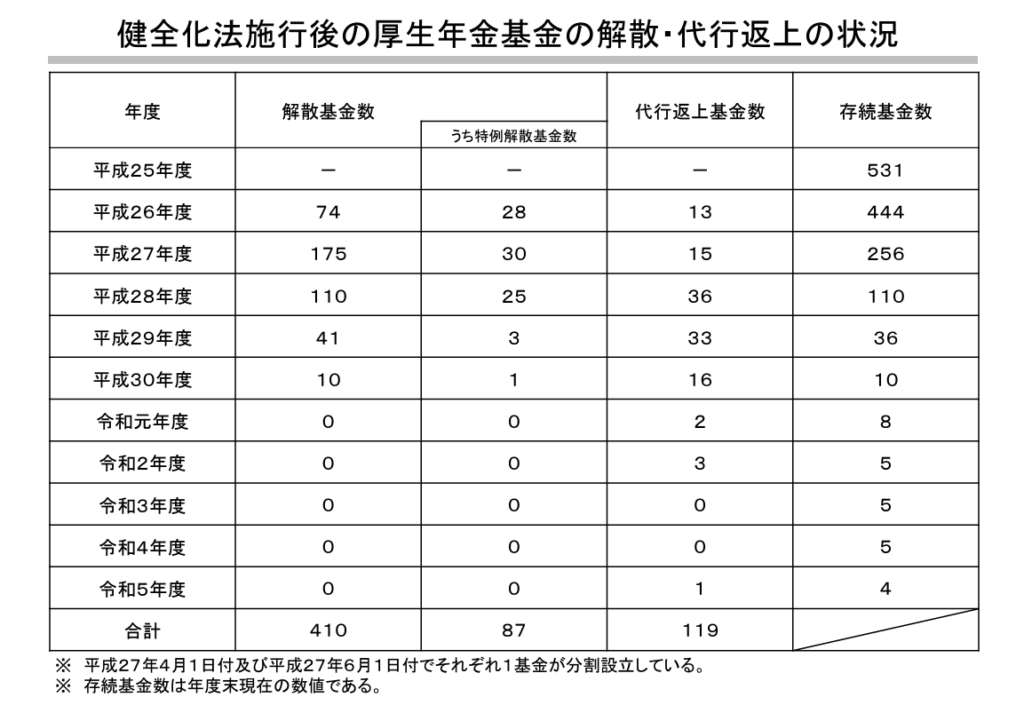

平成26年4月に施行された健全化法により厚生年金基金の自主的な解散が促進されたため、令和5年度末時点では存続基金は4つのみとなっています。

厚生年金基金の解散・代行返上の状況

うっちー

うっちー論点は、中途脱退の場合の請求先です。

現状のところ試験では、平成26年3月以前の加入期間がある事例で出題されています。

平成26年4月以降の加入期間については、取扱いが複数パターンに分かれます。

すぐやる!ドリル

問題をタップorクリックで答え合わせ

送付された年金請求書を紛失したときは、再発行の申請は( できる or できない)。

できない

年金の請求手続きは『街角の年金相談センター』で行うことが(できる or できない)。

できる

マイナンバー制度の情報連携システムにより添付の省略ができるのは住民票と課税証明書(非課税証明書)のみであり、戸籍謄本については添付の省略ができない。( ◯ or ✕ )。

✕

厚生年金基金を短期間で脱退した場合〔通常( )年未満〕は、その請求は『企業年金連合会』に対して行う。

10

問-48 健康保険の任意継続被保険者

任意継続被保険者制度(以下、任継)は、健康保険の被保険者が、退職した後も引き続き退職前に加入していた健康保険の被保険者になることができる制度です。

退職後の公的医療保険は、任継を含めて次の3つの選択肢があります。

- 健康保険の任意継続被保険者

- 国民健康保険の被保険者

- 家族の健康保険の被扶養者

国保と任継との比較

国民健康保険(以下、国保)は、前年所得を基準に保険料(所得割部分)が算定されることから、退職後に所得がないにも関わらず、退職前の高い所得に基づいて高額な保険料額が算定される場合があります。

また、国保には『扶養』という概念がないため、夫婦それぞれの保険料を支払うことになります。

協会けんぽの任継の場合は、『退職時の標準報酬月額』もしくは『上限額32万円(令和7年度)』のいずれか低い方で保険料を算定するため、退職前の報酬が高かった人でも保険料が比較的低く抑えられます。

また、家族を扶養に入れることができるので、例えば夫婦2人でも1人分の保険料で済みます。

在職時とちがい、事業主と労働者での保険料の折半はありませんので、保険料は被保険者が全額自己負担することになります。

保険料は、当月の10日までに納めます。(『翌月』ではない!)

うっちー上限額は毎年度見直しされます。また、健保組合や共済組合だと上限額が異なる場合があります。試験では協会けんぽで出題されています。

任意継続の要件等

うっちー要件等の日数についてもよく論点になります

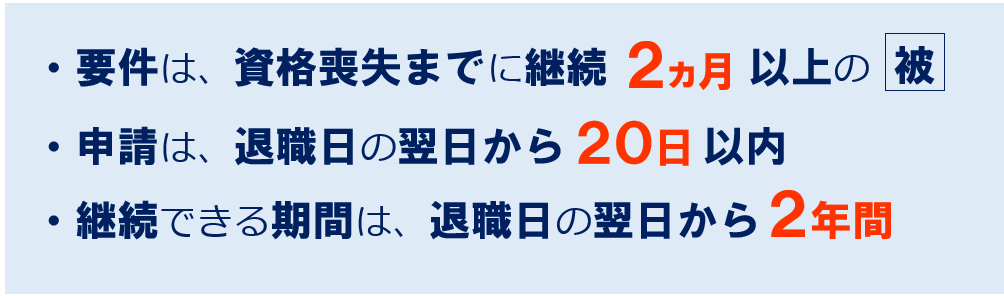

任意継続被保険者になるには、『資格喪失の日の前日まで継続して2か月以上被保険者であったこと』という要件を満たしている必要があります。

また、申請は退職の日の翌日から20日以内に行わなければなりません。

うっちーけっこうタイトです!

継続できる期間は退職日の翌日から2年間です。(『任継を申請した日』ではない!!)

令和4年1月1日より、被保険者本人の申出により任継の資格を喪失(脱退)することが可能になりました。

この場合の資格喪失日は「任意継続被保険者資格喪失申出書」を、協会けんぽが受理した日の翌月1日となります。(喪失日を希望することはできません。)

すぐやる!ドリル

協会けんぽの任継の保険料は、退職時の標準報酬月額が( )万円を超えるときは( )万円に保険料率を乗じた額である。(令和7年度)

32

任継の保険料の納付は、(① 当月 or 翌月)の( ② )日(土日祝のときは翌営業日)である。

①当月 ②10

任意継続被保険者となるためには、資格喪失日の前日までに継続して( )ヵ月以上の被保険者期間が必要である。

2

退職日の翌日から( )日以内に申請することで任意継続被保険者になることができる。

20

任意継続被保険者となれる期間は、退職日の翌日から( )年間である。

2

以上、問47.48のインプットでした。

\ 過去問をわかりやすく説明 /

\ 年アドコンテンツの一覧はこちら /

過去問だけでは網羅できない論点の押さえにおすすめ!