うっちー

うっちーこんにちは!うっちーです

令和7年度の年金額等が発表されました。

厚生労働省のプレスリリースを参考に、解説していきます。

改定率・年金額

改定率

改定率は次の通り。

| 令和7年度の年金額の改定率 |

|---|

| 1.9% |

生年月日にかかわらず、一律1.9%の引き上げです。

老齢基礎年金の年金額

令和7年度の満額の老齢基礎年金は次の通り。

昭和31年4月2日以後生まれ

831,700円

昭和31年4月1日以前生まれ

829,300円

年金額が2通りになっているのは、令和5年度の改定のときに改定率が分岐したためです。

うっちー生年月日によって年金額がちがう理由については、こちらの記事で解説しています。

2級の障害基礎年金、遺族基礎年金の基本額も同様です。

1級の障害基礎年金は2級の障害基礎年金の1.25倍(端数処理なし)ですので、昭和31年4月2日以後生まれは831,700円×1.25=1,039,625円、昭和31年4月1日以前生まれは1,036,625円となります。

老齢厚生年金の年金額

裏付けの資料が出揃うまで閉じておきます。

【報酬比例部分】

報酬比例部分については、『再評価率』が改定されることで年金額が改定されます。

令和7年度の再評価率の一覧表が掲載されたら差し替えますね。

【定額部分】

定額部分の単価は次の通り(一部のみ掲載)。

昭和31年4月2日以後生まれ

1,734円

昭和21年4月2日~昭和31年4月1日生まれ

1,729円

年金給付の経過措置一覧表を基に手計算しています。

改定率の参考指標

令和7年度の年金額の改定率の計算に使われた指標は次の通りです。

物価変動率

2.7%

名目手取り賃金変動率

2.3%

マクロ経済スライドによるスライド調整率

▲0.4%

物価変動率が名目手取り賃金変動率を上回る場合(実質賃金がマイナス)は、既裁定者(68歳到達年度以後)であっても名目手取り賃金変動率を用いて改定するルールです。

このため、令和7年度は生年月日にかかわらず名目手取り賃金変動率で改定します。

うっちー支え手である現役世代の負担能力に応じた給付とするためです。

物価>賃金 → 賃金スライド(全受給者)

物価>賃金の場合の改定については、こちらのリンク先で解説しています。

令和7年度の改定率は、

①実質賃金がマイナスであること

②マクロ経済スライドによる調整があること

この2つの影響で、「プラス改定ではあるものの、物価の上昇率には追い付いていない」という状態です。

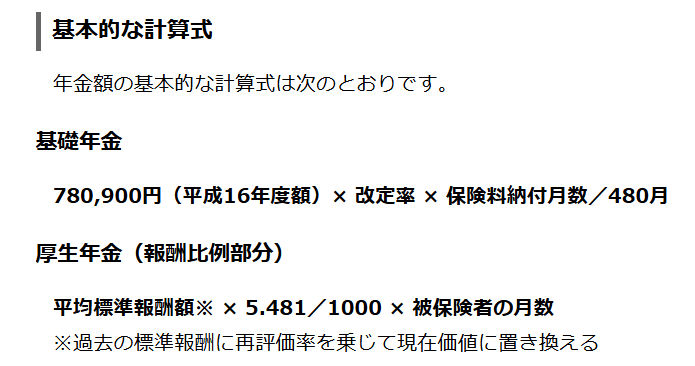

年金額の計算

令和6年度の年金額に改定率をかけると令和7年度の年金額になる…と思われがちなんですが、じつは違います。

20数年前の話になりますが、平成16年に年金の給付と負担の在り方を見直す大きな改正がありました。このため、老齢基礎年金の年金額は、平成16年度額である780,900円を基本として改定されます。

参考に、日本年金機構のWebの記載をご紹介します。

うっちー

うっちーではここで、令和7年度の老齢基礎年金の年金額(昭和31年4月2日以後生まれ)を計算してみましょう!

まずは令和7年度の改定率を計算します。

(A)1.045 ×(B)1.023 ×(C)0.996

≒(D)1.065

(A)令和6年度の改定率

(B)名目手取り賃金変動率

(C)マクロ経済スライドの調整率

(D)令和7年度の改定率

この改定率を平成16年度の年金額にかけます。

780,900円×1.065

=831658.5

最後に100円未満の端数を四捨五入します。

831,700円

これが令和7年度の満額の老齢基礎年金(昭和31年4月2日以後生まれの場合)です。

改定された年金が振り込まれるのはいつ?

令和7年度の改定率で計算された年金が初めて振り込みされるのは、

令和7年6月13日(金)です。

年金は「前2ヶ月分の後払い」になっています。

2月・3月分→4月振込

4月・5月分→6月振込

というリズムです。

このため、4月に振り込まれる年金はまだ前年度のもの(2月・3月分)です。

6月に振り込まれる年金から新年度分になるのですが、令和7年6月15日は日曜日です。振込日が土日や祝日に重なる場合は直近の平日に前倒しになるので、振込日は令和7年6月13日(金)となります。

なお、振込による受け取りが一般的なので「振込」と表現していますが、じつはゆうちょ銀行・郵便局の窓口における現金受け取りという方法もあります。この場合も、支払日は振込と同じです。

国民年金保険料

国民年金保険料は次の通り。

令和7年度

17,510円

令和8年度

17,920円

うっちー国民年金保険料の納付方法には2年前納がありますので、保険料は2年度先まで公表されます。

国民年金保険料は、17,000円を基準に名目賃金の変動に応じて毎年度改定されます。

在職老齢年金

在職老齢年金の支給停止調整額は次の通り。

51万円

(令和6年度は50万円)

うっちーこれは制度改正によるものではなく、名目賃金の変動に応じた改定です。

支給停止調整額は、現役男子被保険者の平均月収(賞与を含む)を基準として設定し、賃金変動に応じて毎年度改定されています。

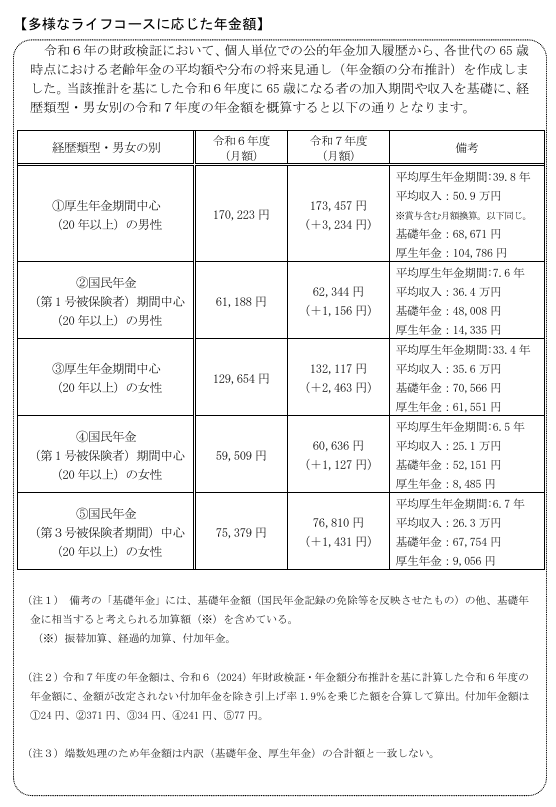

多様なライフコースに応じた年金額

今回のプレスリリースには、例年にはなかった新しいページが加わりました。

それが、『多様なライフコースに応じた年金額』です。

年金額の例として、これまでは「モデル年金」が示されていました。

モデル年金は、片働きの夫婦(会社員の夫と専業主婦の妻)の世帯が得られる年金を示したものです。

年金財政の健康診断である5年一度の財政検証においては、標準的な指標としてモデル年金を使用しています。検証のためには毎回同じ物差しが必要だからです。

しかし、若い世代が将来の年金額をイメージする際には、昭和の価値観が色濃く残るモデル年金ではいまいちピンときません。

うっちー私の肌感では、今の65歳でもモデル年金のような世帯は少なくなってきています。

そこで、年金の加入パターンから将来のひとり分の年金額の概算が示されたのが、こちらです。

モデル年金のように「夫婦で月額22.6万円」と示されるよりも、このほうがイメージがわきやすいですね。

平均収入が多いように感じますが、ここには賞与をひと月当たりにしたものも含まれています。

国民年金期間中心の②④⑤と比べて、厚生年金期間中心の①③の方がやはり年金額が多くなりますね。

まとめ

- 実質賃金がマイナスのため、全受給者が同じ改定率を使う。

- 改定率に新たな分岐はなく、2通りのまま。

- 年金額が増えるものの、物価上昇ほどには増えない。

- 国民年金保険料は1万7千円超に。

- 在職老齢年金の支給停止調整額が1万円アップして51万円に。

個人的には、年金の改定率が3通り以上になるのを早く見てみたいのですが、今回はそうはなりませんでした。

年金額が物価に対して相応に増えていくためにも、経済成長が「物価<賃金」の状態になることが重要です。