うっちー

うっちーこんにちは!うっちーです

今回は、年金の記事で、最近ネットで報道されてTwitterで噂になっていた件について触れていきます。

こちらの記事です☟

読まれた方から、このような意見が続々とあがっていました。

なんで会社員の納めたお金が国民年金に使われるの??

またもや会社員から搾取かよ!!

おそらく、多くの方が

会社員

↓

自営業者

という図式をイメージされたのではないでしょうか?

うっちーしかし、この話の主旨はじつはそうではないのです。

今回の件をざっくり説明するとこんな感じです。

現行のままだと、会社員の方が将来受け取る年金について、現役時代の賃金の差による年金受給額の格差がより拡大していくことになってしまう。そこで、そうならないための方法を検討する。

これを先ほどのような図式にするとしたら、こうです。

会社員(一部の高所得層)

↕

会社員 (大多数の所得層)

このまま対策しないと大多数の所得層の年金が減少して一部の高所得層との所得格差が広がる見通しが判明したため、バランスを取り戻す方法を検討するということです。

ほぼ、厚生年金保険の加入者同士の話なんです。

結論から言いますと、検討されている案の一つを実施した場合の試算では、モデル年金世帯(国が考える標準的な年金額の世帯)の将来の年金額が、なんと月額2万円ほど増える見込みになっています!!

私の所感としてはこのような受け止めかたです。

うっちー騒がれているようなめちゃくちゃな話ではなくて、むしろ多くの人にメリットがあることだな。でも、疑問点も残るな…

話の元ネタの公的な資料がありますので、それを中心に解説していきます。

ねんきんの予備知識

本題に入る前に、話を理解するために必要な年金知識についておさらいしておきましょう。

うっちーなるべくわかりやすくお話ししますね!

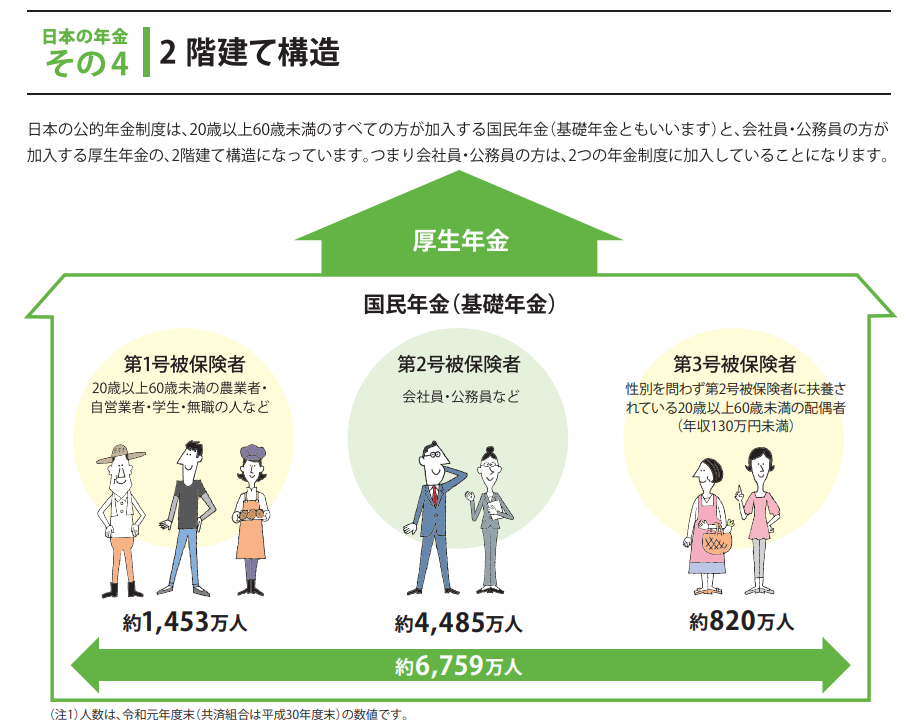

会社員も国民年金に加入している!?

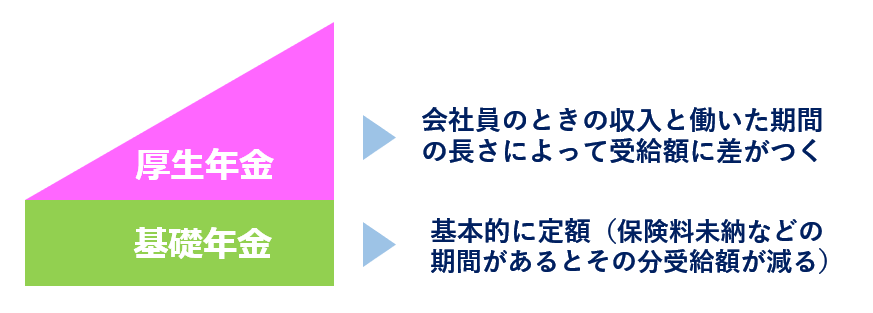

こちらの年金制度を家になぞらえた図の中で『第2号被保険者』と書かれているのが会社員や公務員の方です。その上には『厚生年金』がのっかっています。

厚生年金保険に加入すると国民年金にもダブルで加入していることになります。なので、お勤めの方の年金は「2階建て」と言われています。

しかも、国民年金の加入者の中でじつは一番の多数派です。

会社員は年金をもらうときも W受給!!

そして、会社員だった方が老後を迎えると、受給する年金も「2階建て」です。

元会社員も基礎年金(いわゆる国民年金)を受給するんです。

ざっくりとした説明ですが、1階と2階の違いはこんな感じ。

会社員のときに給与やボーナスから差し引かれている厚生年金保険の保険料は、報酬の額によってちがいがあるので、それを年金額に反映させてある程度の差をつけるのが厚生年金。

うっちー報酬に比例して年金額が決まるので『報酬比例部分』とも呼ばれます。

それに対して、基礎年金は基本的に定額が支払われます。定額制の基礎年金が土台になっているおかげで、現役時代に高収入だった方と低収入だった方の年金額の格差がゆるやかになっています。

年金額の格差をゆるやかにして、高所得者から低所得者へと間接的にお金を配る機能を『所得再分配機能』といいます。

うっちーこれは、公的年金のような社会保障制度の大事な機能です。

年金制度は基礎年金に仕送りしている!

基礎年金はみんながもらう共通の年金です。しかし、保険料を納めている制度はそれぞれ違います。

そこで、それぞれの年金制度から基礎年金(の勘定)に仕送りをして、それを基礎年金の受給者への支払いに充てています。

うっちーこれを『基礎年金拠出金』と言います。

厚生年金も基礎年金に対して仕送りをしています。これは、今回の件とは関係なく元から行われています。会社員だった方やその方に扶養されていた妻or夫も基礎年金を受給しますからね。

ちなみに、国民年金も基礎年金に仕送りをしています。加入しているときには国民年金ですが、受給するときには基礎年金と呼びます。「国民年金をもらう」と言ってしまいがちですが、今の法律では、もらうのは『基礎年金』なんですよね。

一般的には『国民年金』と言った方が通じやすいので、私も基礎年金のことを「いわゆる国民年金」とわかりやすさ重視で表現することがあります。

マクロ経済スライド

ややこしそうなのキターー(´・д・`) という感じですね💦

うっちー名称が長いので、ここでは略して「マク…ド」って呼びますね。

ざっくり説明しますのでがんばりましょうね!

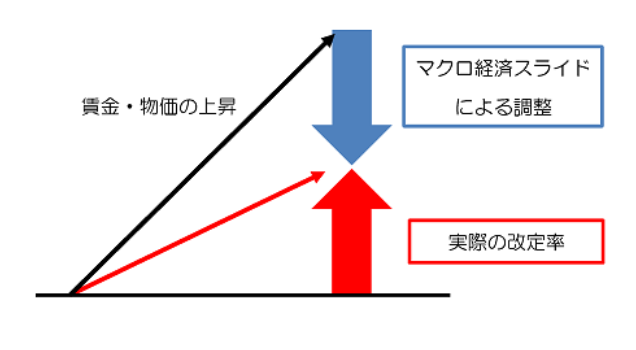

年金はインフレにある程度対応できるように、物価や賃金が変動すると年金額も変動する仕組みがあります。(物価スライド・賃金スライドといいます。)

うっちーただ、今は 少子化&長寿化 が進行している社会です。

少子高齢化に対応していくことを考えると、物価が上がったからといって年金の支給額をあまり増やしてしまうと年金の財政が悪化してしまいます。

そこで、一定の期間は、物価・賃金が上昇しても年金の額はあまり増やさない、もしくは据え置きにするという仕組みを取り入れています。この仕組みによって財政のバランスがとれるようにしています。これがマク…ドです。

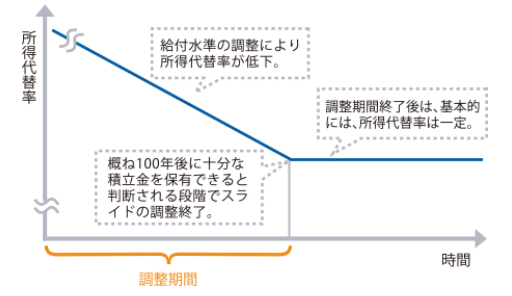

これはあくまでも 一定期間 なので、その期間が終了すると、その後はおおむね物価に連動した年金額の変動に戻ります。

ただし、それまでの抑制により現役世代の所得(上昇していくと仮定)と比較すると相対的に目減りしていることになります。現役世代の所得と比べた年金の価値のことを『所得代替率』と言います。

わかりやすくまとまってます!

ちなみに、日本が長びく不景気で物価や賃金がなかなか上がらない状態だったので、これまでマク…ドはいまいち上手く機能していませんでした。

そのため、現在年金を受給されている方の年金額は、現役世代の賃金と比較すると想定よりも高い水準のままになっていると言えます。

マク…ドによる年金額の上昇の抑制は、年金を受給している世代からすると 「現役世代の賃金が上がっていく世の中なら年金額も増やしてくれなきゃひどい」というように感じるものかもしれません。

しかし一方で、将来年金を受給する世代にとっては、「年金制度を将来まで維持してくれる」という役割があることから、今のうちにしっかり機能しておいてほしいものということになりますね。

以上が予備知識です。

どういう問題だったのか

いよいよ本題に入ります。何が問題だったのかについて話をしていきますね。

1階と2階との割合のバランスがくずれる?

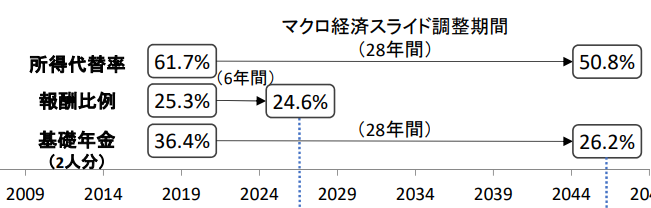

こちらの資料の中の、ブルーのマーカーを引いてあるところをご覧ください。

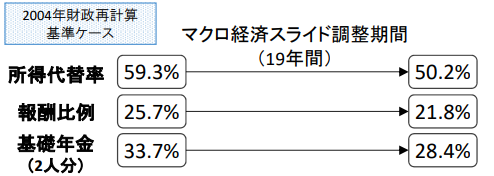

予備知識にでてきた『マク…ド』ですが、もともとは基礎年金も厚生年金も同じ期間実施して、おおむね同じ割合分の年金額の上昇を抑える役目を果たす予定でした。

しかし、基礎年金の方が財政的にきびしいので、マク…ドによる年金額の抑制を、厚生年金よりもずっと長い期間実施する必要がでてきました。

下の図を見ると、2019年から数えて厚生年金は6年間で調整が終了する見込みなのに対して、基礎年金は28年間も調整が続いていく見込みになっています。

その状態でゆるやかなインフレ(物価・賃金の上昇)が継続していくと、どうなるか?

厚生年金の方はマク…ドによる調整を早々に終えることができます。

一方で、マク…ドによる調整が長い間続く基礎年金はインフレ下でも年金額の上昇が抑制され続けるため、相対的にかなり目減りしていくことになります。

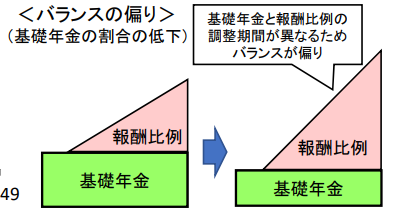

すると、会社員の方が将来受け取る年金は、1階の基礎年金部分が縮んでしまい、1階と2階との割合のバランスがくずれてしまうことになるのです。

基礎年金には所得格差をゆるやかにする力があるので、その基礎年金の割合が小さくなってしまうと年金受給者の所得格差が拡大してしまうことになります。

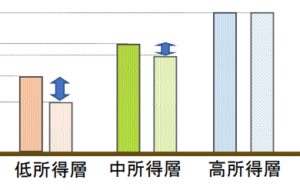

下の図のようにもともとの年金が少ない層ほど、大幅に目減りしてしまいます。これが問題なのです。

所得再分配機能を取り戻せ!!

では、所得格差が開きすぎないようにするにはどうしたらよいのか。

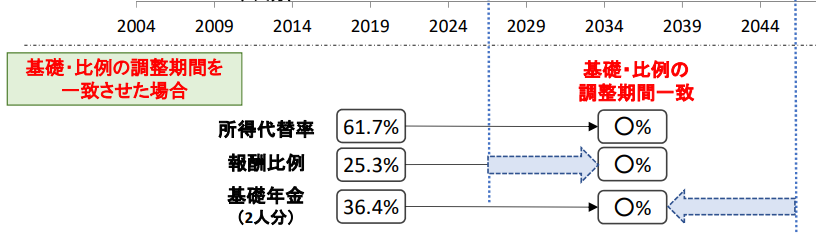

その方法として、資料によるとマク…ドによる調整期間を基礎年金と厚生年金で一致させることがあげられています。そうすることで、低所得層と中所得層の年金の低下を防ぐことができます。

調整期間を一致させた場合のシミュレーションがこちら☟です。

表の下の横軸が現役時代の月収、右側の縦軸が年金額です。

点線_ _ _ は改正をした場合

実線__ は現行のままの場合

左の青いタテ線をご覧ください。夫婦共働きで(2019年水準での)年収が520万円の世帯の場合は、現行のままでいくと2045年度に受給できる年金が月額23.8万円です。

しかし、改正後だと25.9万円と、ひと月当たり2万円以上増えています! 年額だと25万2千円!かなりでかいですね!!

では、誰が割を食ってしまうのかというと、実線が点線を上回る地点、右の青いタテ線より右側の方ですね。夫婦共働きで(2019年水準での)年収が1790万円以上の世帯です。

約1,800万円とは、なかなかの高所得世帯じゃないですか!?

報道では「所得の低い方々に手厚い年金に変わり…」と言っていましたが、いやいや、一部の高所得層でない限りは恩恵を受けるという事になっていますね。

また、この資料には他のパターンでの試算もありまして、そちらだと高所得層を含めた全受給者の年金額が改善するという試算もあります。

疑問点も残る

うっちーただ、疑問点もいくつかあります。

詳しく見ていくと細かい話になるので、ざっくり書きます。

そもそも具体的には決まっていない

資料の中にはこのような記載があります。

注2 本試算では、基礎年金拠出金の仕組みの見直しについて具体的な前提をおいていない

厚生労働省追加提出資料 P1

マク…ドの調整期間を厚生年金と基礎年金で一致させるための方法をどうするのかはじつは具体的に決まっていないのです。今回の話はあくまで「試算」であって、こういう解決方法もひとつありますよという案ですからね。

厚生年金も国民年金も、それぞれが基礎年金に仕送りをしているわけですが、単純に厚生年金だけが仕送りの額を増やすようなやりかたをするのか?それとも他のやりかたをとるのか?というのはまだ決まっていません。

国年金のみ加入の方も得をする?

基礎年金が大幅に目減りしてしまうのを防ぐということは、国民年金のみに加入してきた方にもその効果は及ぶわけで、その方たちも一緒に得をする結果になるはずです。

ということは、その分においては会社員の方が他の方を助ける構図になってしまうのでは?と考えられます。

「年金の加入履歴が国民年金第1号の期間だけ」という方は、じつはとても少数派※ではあるのですが…いや、少ないからいいってものなのでしょうか?

この点についてどんな解釈をするのかは、気になるところです。

※ 厚生労働省追加提出資料 P8によると、65歳の受給権者のうち生涯国民年金第1号のみの人の割合は全体の3.6%

年金財政の改善方法は他にも多くの案がある

今回は『所得格差の拡大の防止』という部分に焦点を当てていたのですが、そもそも、年金の財政を改善するためには他にもいろいろな方法が案としてあげられています。

例えば、パートタイマーなどの方が厚生年金に加入できる条件をもっと緩和して、厚生年金への加入をさらに促進させるという案もあります。

これを『適用拡大』と言います。そうすると「基礎年金の水準確保に効果が大きい」ということが資料※に記載されています。

※『2019年 年金財政検証結果のポイント P1』

うっちー実際にどういう方法をとるのかは、今後の動きに注目していきたいですね!

おわりに

ここまでの話を箇条書きでまとめます。年金のニュースについて思うことも少し述べてみたり。

今回の話のポイント

- 話の主旨は、「このままだと年金の所得格差が広がりすぎるのでなんとかしなくては!」ということ。

- 改正を行うとモデル年金の世帯では2万円/月ほど受給額が増える試算になっている。

- よほどの高所得世帯でない限りは将来の年金額が現行の想定よりもアップする。

- 具体的にどうするのかはまだ決まっておらず、疑問点も残る。

いかがでしたでしょうか?

ネット記事から受ける印象とは、だいぶ違っていたのではないでしょうか?

年金のニュースにありがちなこと

今回の件がTwitter(X)で話題になっていたとき、社労士仲間で緊急Zoomをして、厚生労働省の資料を一緒に見ながら話をしました。

そのときに参加した方が、あとでTwitter(X)でこうつぶやかれました。

国は口下手だし、報道はインパクトのある言葉を使うから…

たしかにその通りですね。

メディアの記事は『閲読率』を伸ばすことが重要課題。より多くの方に読んでもらうことが目的です。なのでどうしても目にとまりやすい、インパクトが強くなるような書き方になりがちではないでしょうか? 商業でやってますからね。

とくに『年金の話題』については内容がややっこしいですし、受け手の知識もまちまちなので、短い文章で端的に書こうとすると正確に伝わりにくくなります。

私は常々感じているのですけど、年金のニュースは実際よりもマイナスなイメージでとらえられがちなんですよね。それが制度に対する不信感を生んでしまい、新たな勘違いのもとになり、さらにイメージが…という悪循環があるように思います。

うっちー年金への不信感だけが浸透してしまうのはもったいないです…

今回の件も、ネットではマイナスイメージに偏ったままで騒がれていたので、公的な資料に基づいたところをなんとかお伝えしたく、ブログに書いたしだいです。

記事の内容について反射的に怒って、それでおしまい…ではなくて、「実際に何が起きているのか」について興味をもっていただきたいです。

そのきっかけになったとしたら、例の記事はすごく意味のあるものになりますね。

うっちーよい・わるいの決めつけの前に『正しい年金理解』を!

今回は、社労士業界ではない方にも読んでいただける可能性を考えて、専門用語には解説を加えながら、なるべくわかりやすい言葉で書いたつもりです。かといって、あまりかみ砕きすぎても語弊が生まれかねないので、そこは塩梅がむずしいものですね~。

逆に、「これだけでは物足りない!もっと詳しく知りたい」という方向けに、参考にした資料のリンクを次の項目に貼っておきますね。

うっちー話を簡潔にするために、ここではあえて書かなかった情報も載っていますよ。

参考文献

厚生労働省の資料

「将来の公的年金の財政見通し」から

厚生労働省の広報サイト

「いっしょに検証!公的年金 」

財政検証を漫画で解説しているWebサイト

学識経験者の考察

畠中亨先生 (2019)『基礎年金給付水準調整の再考』(題名から検索してください)

日本年金機構のパンフレット

今回は、今までで一番の長編記事になってしまいました。

うっちー最後までお読みいただきありがとうございます。