令和5年度より、生年月日によって受給する年金額に違いがでるようになりました。

具体的にどれくらい違うのか、また、なぜ違いが生じるのかについて解説していきます。

まずは、令和5年度の年金額を見てみましょう。

令和5年度の老齢基礎年金の満額

うっちー

うっちー次の通り、生年月日によって2通りの年金額になっています。

※年金額や年齢は令和5年度におけるものです。

昭和31年4月2日以後生まれ(67歳以下)

795,000円

昭和31年4月1日以前生まれ(68歳以上)

792,600円

老齢基礎年金で比較しましたが、他の各種年金の額にも生年月日によって違いがあります。(一部例外を除く。)

年金額の改定のしくみ

うっちーここからは、違いが生じる理由について解説します。

年金額は『物価スライド』・『賃金スライド』という仕組みによって毎年度調整(改定)されています。

もうひとつ、『マクロ経済スライド』という仕組みもありますが、今回のメインテーマではないのであえてスルーします。

『物価スライド』・『賃金スライド』の目的には次の3つがあります。

- 購買力の維持

- 経済成長の反映

- 現役世代の負担能力を考慮

ひとつずつ見ていきましょう

①購買力の維持(物価スライド)

物価が上昇して、モノやサービスの値段が上がったのにも関わらず年金額がそのままだと、購入できるモノやサービスが減ってしまいます。

そこで、購買力の維持という観点から物価の変動率に応じて年金額を調整するのが物価スライドです。

うっちーこれは、私的年金にはない、公的年金の大きな特長です!

前年の消費者物価指数の変動に応じて年金額を改定します。

これは、物価の変動をなるべく早く年金額に反映させるためです。

②経済成長の反映(賃金スライド)

本来、正常な経済成長では賃金は物価を上回って上昇していくものです(物価<賃金)。

そして、経済成長に伴う国民生活の向上を年金に反映させるという観点から、賃金の変動率(名目手取り賃金変動率)に応じて年金額を調整するのが賃金スライドです。

賃金スライドは、67歳以下の方の年金額の改定に使われます。

うっちーなぜ、65歳ではなくて67歳という中途半端な年齢で区切っているのでしょうか?

これは、賃金の変動率の計算には、2年度前から4年度前の統計データ(実質賃金変動率)が使われることからきています。

(この他にも、前年の物価変動率と3年度前の可処分所得割合変化率を掛け合わせます。)

2年度前から4年度前までの3年度の実質賃金変動率の平均を取ります。経済情勢の変動をなるべく緩やかに年金額に反映させるようにするためです。

2年度前から4年度前までということは、その中間地点である3年度前までの賃金変動が反映されていると言えます。

老齢年金の法律上の支給開始年齢である65歳に達する直前まで(64歳まで)の賃金変動を年金額に反映させるのが目的なので、64歳から3年度あとの67歳までの年金額に賃金スライドを適用しています。

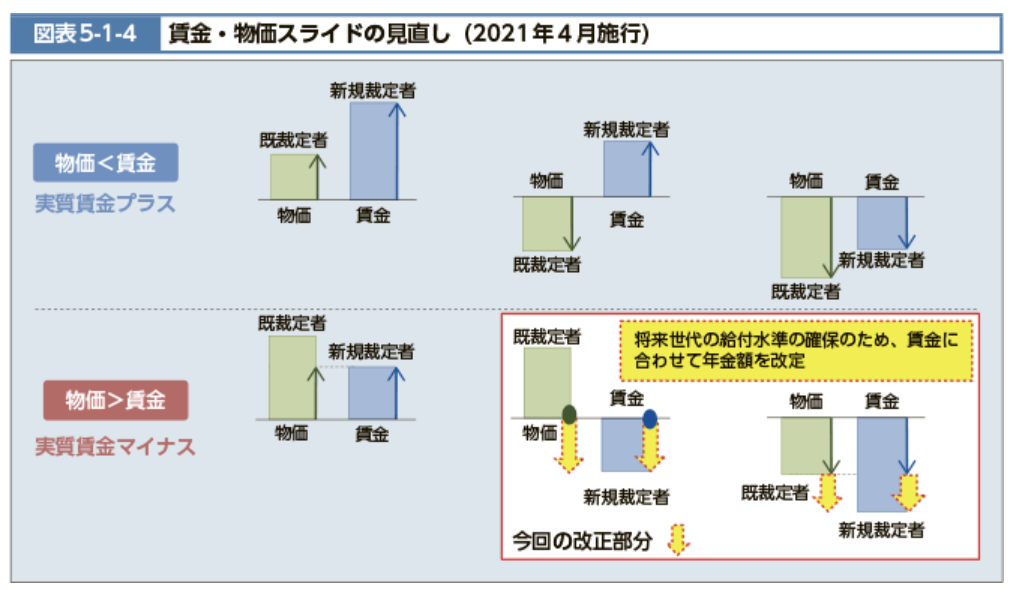

③現役世代の負担能力を考慮(実質賃金マイナス時の賃金スライド)

ここまで見てきたように、年金額は現役期に近い年齢層(67歳以下)については賃金の変動に応じてスライドし、それより上の年齢層については物価の変動に応じてスライドするようになっています。

言い換えると、「基本的には物価に連動するものだけど、若いうちは賃金に連動する」とも言えます。

しかし、このルールの他に、全年齢層において賃金に応じてスライドする場合もあります。

それが、実質賃金がマイナスのときです。

次の3パターンがその状態です。

- 物価が上がった↑↑が、

賃金はそれほど上がっていない↑ - 物価が上がった↑ が、

賃金は下がった↓ - 物価が下がった↓ が、

賃金はもっと下がった↓↓

ここで問題になるのが、年金保険料と年金給付のバランスです。

実質賃金がマイナスの状況では、保険料が物価ほどには増加しない(もしくは減少する)ため、物価に応じて年金額をスライドさせると保険料と給付のバランスが崩れてしまいます。

そこで、年金制度の支え手である現役世代の負担能力に応じた給付とする観点から、名目手取賃金変動率が物価変動率を下回る場合(物価>賃金)には、全ての受給者について名目手取り賃金変動率に基づいて改定することとされています。

こちらの図がイメージが付きやすいかと思います☟

うっちー

うっちー物価>賃金のときは、生年月日に関係なく『賃金の変動』に応じたスライドになります。

令和5年度の改定率

改定率の参考指標

冒頭の話に戻りますが、令和5年度の年金額の改定率の計算に使われた指標は次の通りでした。

物価変動率

2.5%

名目手取り賃金変動率

2.8%

この2つの数値に差があり、名目手取り賃金変動率が物価変動率を上回っていたことから、令和5年度の満額の老齢基礎年金は生年月日によって2通りの額になったというわけです。

生年月日別の改定率

新規裁定者(昭和31年4月2日以後生まれ)

2.2%

既裁定者(昭和31年4月1日以前生まれ)

1.9%

まとめ

改定ルールをざっくりまとめると次の通り。

- 67歳以下 :賃金スライド

- 68歳以上 :物価スライド

- 物価>賃金のとき: 賃金スライド(全受給者)

今後の年金額の改定を知るためには、改定の基本知識と令和5年度の改定の内容を押さえておく必要があるため、過去の話をさせていただきました。